我是老彬仔,點擊上方“關注”,一年為你分享【50篇企業財務報表】干貨,尋找值得關注的企業。

蘇泊爾股份有限公司是國內著名的炊具研發制造商,中國廚房小家電的領先品牌,是中國炊具行業首家上市公司。 公司創立于1994年,總部設在中國杭州,共擁有6大研發制造基地。 法國SEB集團與蘇泊爾公司戰略合作關系始于2006年,SEB集團是蘇泊爾的實際控制人,截至報告期末SEB集團持有蘇泊爾82.44%的股份。SEB集團擁有超過160年的歷史,是世界知名的炊具研發制造商和小家電制造商,每年約有3.5億件產 品行銷全球160多個國家和地區。

蘇泊爾的主要業務包括明火炊具及廚房用具、廚房小家電、廚衛電器、生活家居電器四大領域;根據2021年GFK監測數據以及奧維云網監測數據顯示,蘇泊爾炊具業務市場份額穩居市場第一;根據2021年奧維云網監測數據顯示,蘇泊爾小家電業務市場份額居市場第二。

蘇泊爾一部是為大股東SEB代工出口,賺取微薄的利潤,該部分占營業額30%左右;剩下的為內需。品類來說一部分明火炊具是王者基本盤,占營業額業30%;剩下為小家電占營業額70%,最近換了總經理,準備對線上銷售進行改革。

一、企業整體情況報告期內,公司實現營業收入 21,585,331,407.47 元,同比增長 16.07%,主要系公司自 2020 年開始,內銷線上渠道轉型戰略成功落地、線上產品銷售結構優化,外銷 SEB 訂單轉移快速增長,使得公司營業收入同比較好增長。

實現歸屬于上市公司股東的凈利潤 1,943,943,608.94 元,同比增長 5.29%。基本每股收益 2.400 元,同比增長 6.01%。

其中,炊具主營業務全年實現收入 6,702,257,811.38 元,同比增長 21.72%;電器主營業務實現收入 14,641,378,116.19 元,同比增長 13.37%。

內銷主營業務全年實現收入 14,083,050,825.58 元,同比增長 10.72%;外貿主營業務全年實現收入 7,289,474,144.49 元,同比增長27.28%。

二、企業整體數據

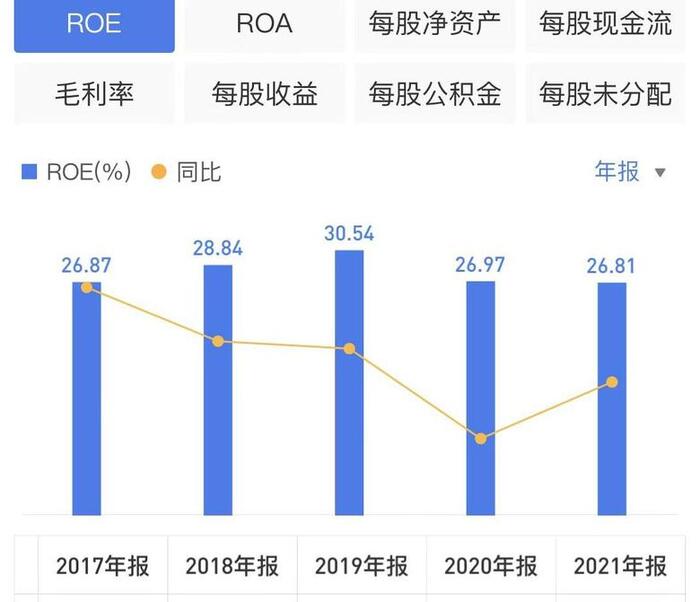

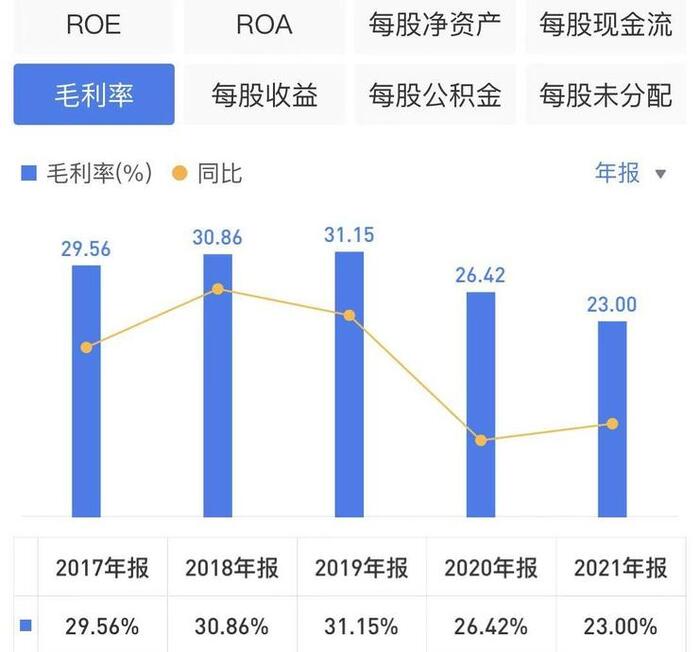

Roe每年保持的很好,分紅很高,但是毛利率最近兩年降的很快,進一步體現了行業競爭很大,可替代產品很多。

營業收入4年復合增長為10%;凈利潤4年復合增長也為10%左右。

歸母公司累計5年凈利潤為87億,經營現金流累計為89億。基本能覆蓋,還是不錯的。

三、行業情況

三、行業情況1、在明火炊具行業,行業整體規模有所下滑。伴隨著成本上漲,長尾品牌紛紛退出,行業頭部品牌集中度進一步提升。

同時線下商超渠道流量持續下滑,線下渠道銷售持續向線上轉移。根據GFK 監控的中國30個重點城市的數據顯示,2021年明火炊具八大主要品類(炒鍋、高壓鍋、煎鍋、湯鍋、奶鍋、蒸鍋、套裝鍋、 陶瓷煲)線下零售額同比下滑10%。線下總體市場份額累計達48.4%,線上總體市場份額累計21.7%,是第二品牌的3倍多。

根據奧維云網監測數據顯示,2021年明火炊具十一大品類(炒鍋、高壓鍋、奶鍋、煎鍋、 水壺、砂鍋、湯鍋、火鍋、蒸鍋、琺瑯鍋、鍋具套裝)線上零售額同比增長0.8%。從各個品類的表現來看,剛需品類炒鍋 和高壓鍋品類表現出強大的生命力,煎鍋、奶鍋等品類在2020年的高基數上出現增速回落。但另一方面,明火炊具市場消費 升級趨勢未變,中高端價位段產品占比持續提升,不銹鋼316L和鈦等健康材質受到消費者的青睞。

2、在廚房小家電行業,行業呈現整體負增長。

根據奧維云網全渠道推總數據顯示,2021 年廚房小家電12個品類(電飯煲、電磁爐、電壓力鍋、豆漿機、破壁機、攪拌機、榨汁機、電水壺、煎烤機、養生壺、電蒸 燉鍋、臺式單功能烤箱)共計零售額514億元,同比下降14.1%。線上合計市場份額累計達到21.1%,線下合計市場份額累計達到30.1%,穩居行業第二。

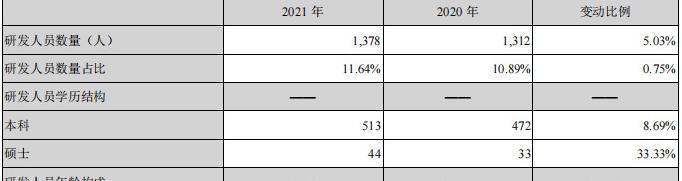

四、研發人員情況

四、研發人員情況 五、 風險

五、 風險生產要素價格波動風險

蘇泊爾所生產的炊具和小家電產品其主要原材料是鋁、銅、不銹鋼、塑料等,如果未來原材料價格出現大幅上漲,則可 能會導致生產成本的持續上升,進而影響公司的經營業績。此外,炊具和小家電制造屬于勞動密集型行業,短期內勞動力成 本的快速上升,也可能會對公司的經營業績造成一定的影響

市場競爭加劇的風險

隨著企業經營成本的上升,行業品牌集中度將進一步提高,炊具及廚房小家電領域存在著市場競爭加劇的風險。高端品牌為了搶奪市場份額,會持續渠道下沉并調整其產品及價格策略,部分高端品牌會以積分換購等方式進駐商超渠道,參與中高端市場的競爭,也將進一步加劇行業的競爭。

匯率波動造成的產品出口與匯兌損失風險

外貿業務目前在公司整體業務中的占比達到30%,匯率波動有可能給出口帶來不利影響,使得公司產生部分匯兌損失。 對于匯兌損益風險,公司已實施出口SEB業務的人民幣結算,匯率風險較低。

六、財務報告資產

負債

類現金

50.49

有息負債

0.29

應收款

27.31

經營性負債

62.05

生產類資產

19.64

合計

62.34

經營類資產

34.81

所有者權益

76.58

投資類資產

6.46

合計

138

共計

138

生產類資產占總資產比重為13.7%,輕資產企業;類現金覆蓋有息負債;應收占總資產比重為19.7%;有息負債占總資產0%。

七、資產變化、所有者權益變化、負債變化企業的總資產由122億增至138億,增量為16億;所有者權益由72億增至76億,增量為4億;負債由50億增至為62億,增加了12億(應付票據增加了5億,應付賬款增加了5個億)。

八、資產項目、應收賬款、存貨等從總資產增量為16億,我們可以大概拆分幾個增量部分:①貨幣多9億;②存貨多了7億;③買債多了2.98億;④應收款多了5億。但是定期存款少了9億,基本貨幣就沒有增加。

九、負債情況基本無有息負債。

十、利潤表:毛利、營利率、凈利潤含金量、費用占毛利潤等2021

2020

毛利率

23%

26%

降3%

營利率

11.05%

11.81%

凈利潤含金量

85.9%

94.4%

費用占毛利潤

55%

58%

存貨周轉率

6.04

5.88

十一、現金流量表:凈現金流、投入持續性經營開支的資金等凈現金流量為20.5億, 銷售商品、提供勞務收到的現金為231.85億,營收為215.85億,假設增值稅約17%,實際應該收到現金為251億,存在大量的應收賬款。購買固投、無形、長期支付等為2.28億,基本無需投入就能維持現有經營模式,自由現金流量約為18億左右。

十二、凈資產回報率分析:凈利潤率(凈利潤/銷售收入)×總資產周轉率(銷售收入/平均總資產)×杠桿系數(平均總資產/凈資產)2021

2020

凈資產收益率

25%

25%

凈利潤率

8.99%

9%

總資產周轉率

1.65

1.54

杠桿系數

1.81

1.7

十三、根據上述數據,重點分析幾個異動數據

1、應收賬款:從22.28億到27.16億

基本上所有的應收賬款都是一年內的,并且基本上都是大股東欠的錢,風險可控,但是未來估值要打個折,如果大股東運行不行,可能會長期占著資金不還,加上一年就開始提壞賬,有點嫌疑。

2、存貨:從24億到30億

基本存貨的出現在電器類產品,銷售減緩,庫存量升高,開始積壓。

3、應付賬款;從32億到37億

貨款和費用款23億,經營性負債,意味著企業供應鏈強勢地位,現金50億左右還能保證資金鏈。

4、費用

費用占比過高,基本是因為銷售費用過高,廣告促銷多了3億多。

5、毛利率下降

由于為大股東代工,毛利只有14%,相當的低。大股東越是拿貨越拉低企業的毛利率,這還是在庫存增加的基礎上。

十四、整體總結

從公司業務來看:

該公司優勢是明火炊具的龍頭,占據消費者認知心智,是企業的基本盤,占據市場份額接近50%。而小家電是企業的擴張點,小家電的行業里面競爭很大,導致毛利率也低,勝在公司背靠SEB集團,具有規模優勢,技術也可以共享。

劣勢是小家電單價比較低,新年輕消費者一般習慣性在線上購買,而企業需要將傳統經銷商模式轉變為線上直營模式,統一倉庫物流等新打法,小家電里面前有美的,后有九陽、小熊;小熊天然的互聯網渠道屬性也是強勁的對手。

該企業機會在于小家電,炊具的升級,但競爭確實很大,感覺也沒有什么優勢技術,國外銷售也只能做代工,不能有自己的品牌去打入歐美市場,能這樣就是搶大股東的飯碗了。

每個細分業務挑戰都有,炊具上有進口炊具,什么德國的日本的;下有華帝、愛仕達等;小家電就更多了,美的老大哥位置無可撼動。

從報表來看:

類現金有50多億在賬上,應收賬款有27億被大股東占著,這是扣分項。存貨有30億增加了25%,今年隨著疫情好轉,消費者是否還有熱情購買小家電未可知。

沒有有息負債,分紅理想,經營性現金流也很好,但未來對于小家電的銷售增長比較悲觀。

十五、估值:

對于未來的營業收入增長持悲觀,也有可能是增營收不增利,經營現金流充分,大股東的分紅提款機,所以每年分紅應該都不會低。投入不大,利潤還行,但應收賬款較大,估值會酌情打折。

凈利潤為20億,給予20倍市盈率,打個8折,現合理價格為320億元。

好了,今天的企業財務報表分析就到這里,如果喜歡我的文章,請點贊收藏,并關注我,我們下一篇文章見。

logo設計網(www.just4love.cn),專業的logo免費設計在線生成網站,全自動智能化logo設計,商標設計,logo在線生成!

歡迎使用logo設計網制作屬于您公司自己的logo,不僅專業而且經濟實惠,全方位滿足您公司品牌化、視覺化的需求。

")

")

[掃碼關注我們]

[掃碼關注我們]