成人的世界不只有“大魚吃小魚,小魚吃蝦米”的故事,也有“四兩撥千斤”的傳奇,制藥業同樣如此。

2020年,賽諾菲以360.41億歐元的凈收入在全球制藥企業中排名第8位。然而,縱觀賽諾菲2020年的在售產品,重磅炸彈級別的創新藥僅2款,其中特立氟胺即將面臨仿制藥競爭,2023年就將出現銷售額下滑,所以賽諾菲眼下唯一值得依靠的就是Dupixent(度普利尤單抗)。

制藥業收入TOP10(Brazil SFE)

在這個行業游弋許久的浪子們,也一定還記得賽諾菲簡化前的名字:賽諾菲-安萬特(Sanofi-Aventis)。這家總部位于法國巴黎的跨國制藥企業,也是一家通過不斷收購迅速壯大的全球TOP級藥企。

“買買買”的快速崛起

1970年,一家由藥劑師家族創立,有著近250年歷史的Laboratoires Midy與1834年成立的Laboratoires Robert & Carrière公司合并,組建Synthélabo。此后,Synthélabo一度被化妝品巨頭歐萊雅公司控股,并成為法國第三大制藥公司。

同期,法國國有石油公司Elf Aquitaine(2000年被道達爾收購)接管了一家制藥公司Labaz,在這家公司的基礎上成立了Sanofi。背靠著國企石油老板,Sanofi在接下來的時期內,輕松的整合了幾家規模不大的制藥和化妝品公司,并在1978年擁有了第一款屬于自己的創新藥噻氯匹定(Ticlid)。

1979年,Sanofi在巴黎證交所掛牌,有名有錢之后,更加有底氣地走向多元化發展道路,相繼通過收購拓展了動物保健、奶制品和農作物種植等業務,銷售額也躥升至32億美元。正如時下國內的創新藥企策略變化,Sanofi在具備一定體量之后也雄心勃勃的開始布局國際化。1993年,通過控股匈牙利制藥公司,進軍到東歐市場;同年,通過與Sterling Winthrop合作,開始出征美國。

1999年,Sanofi與Synthélabo SA合并(Sanofi-Synthélabo),在合并之后將盈利的化妝品業務(包括Yves Saint Laurent等奢侈品牌)出售,堅定地走向專注于藥物研究、開發和銷售的制藥公司道路。至此,完成了Sanofi一脈的積累。

接下來,讓我們回頭來看安萬特(Aventis)這一脈的發展歷程。

1885年,路易·巴斯德研制出了狂犬病疫苗。在路易·巴斯德思想的影響下,馬賽爾·梅里厄在1897年創建了梅里厄生物研究院(Institut Biologique Mérieux)。此后,小梅里厄成功研制出口蹄疫疫苗,并在1952年暴發的一次口蹄疫疫情中拯救了600萬頭奶牛。自此,疫苗學開始應用于人類醫學和疫苗的工業化生產。1968年,Wittmann et Poulenc Jeune (1860年成立)收購了梅里厄研究院的大部分股權,并在1990年與Rorer(1910年成立)合并,組建Rh?ne-Poulenc Rorer(梅里厄研究院在2004年之后,成為疫苗部門賽諾菲巴斯德)。

另一路,在德國赫赫斯特鎮以西的一家小工廠中,一群化學家、工人和銷售人員開始制造和銷售染料,這里就是Hoechst公司的起源地。從1863年成立到1880年,Hoechst兩次根據創始人名字變更公司名稱;1925年到1945年,一度隸屬于當時最大的化學品公司IG Farben,直到IG Farben被盟軍解散。1951年,Hoechst重新開業,并在1974年將Hoechst Aktiengesellschaft(Hoechst AG)作為公司的新名字。1987年-1997年,HoechstAG相繼收購美國主要的合成纖維生產商 Celanese Corporation Hoechst、美國制藥公司Marion Merrell Dow Inc以及法國制藥商Roussel Uclaf,業務也拓展至藥品、工業化學品、農業化學品和動物保健產品等領域。

1999年,Hoechst與Rh?ne-Poulenc合并,創建了法德制藥公司Aventis。Aventis也成為當時法國最大的制藥企業,Aventis的成立打碎了Sanofi合并SynthélaboSA成為法國制藥企業老大的美夢。然而,Sanofi又玩起了“四兩撥千斤”。

2004年,為了避免在藥企并購大潮中成為魚餌,Sanofi向2.5倍體量的Aventis發起“反向”并購,上演小魚吃大魚。即便Aventis心不甘、情不愿,頻頻接觸諾華和葛蘭素,甚至提起訴訟試圖要求法庭阻止這場并購。但是,法國政府希望保留一家制藥行業的領導者,Sanofi的收購被視為是實現這一目標的一種手段。最終,法國政府的干預,成了壓倒Aventis的最后稻草,只能就范。至此,繼美國輝瑞和英國葛蘭素史克之后的世界第三大制藥企業正式在法國誕生,他的名字就是賽諾菲-安萬特(Sanofi-Aventis)。

“買”來的重磅產品

合并后的賽諾菲-安萬特(簡稱“賽諾菲”),更是將“買買買”的并購策略持續至今。2004年之后,賽諾菲謀求繼續擴大自己的體量,早期的收購對象主要是大型制藥公司和企業。但事與愿違,幾經變幻之后,賽諾菲卻少有再次進入制藥界TOP3名單的機會。

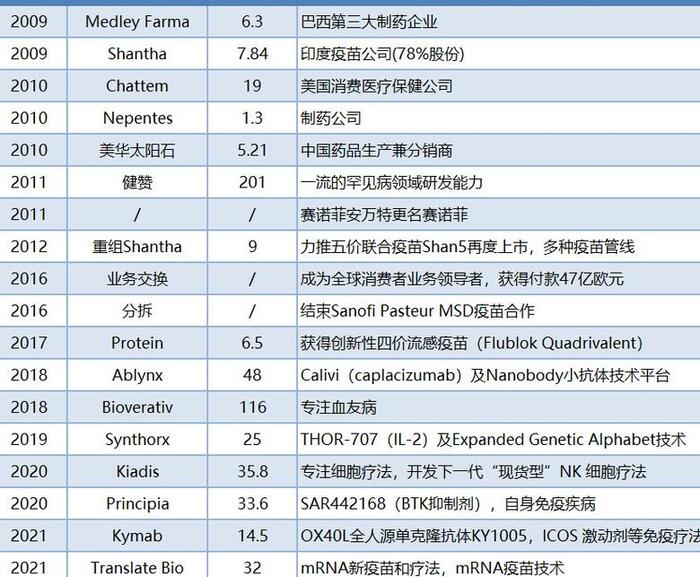

2011年,賽諾菲以200多億美元的價格把同在并購路上的健贊收入囊中,增強了自己在罕見病領域的實力。此后,又相繼收購Santha Biotechnics和后來的Protein Sciences,增強疫苗領域的話語權。

賽諾菲合并后主要并購和重要事件

不難看出,近兩年賽諾菲的并購交易又有崛起之勢,交易合作越發頻繁。2020年推出“Play to Win”戰略,主要目標就是最大限度地開發和分銷 Dupixent 以治療 2 型炎癥性疾病、增加其疫苗產品線以及加速其潛在的變革性療法組合,目標是到2022年實現30%的業務運營收入(BOI) 利潤率。

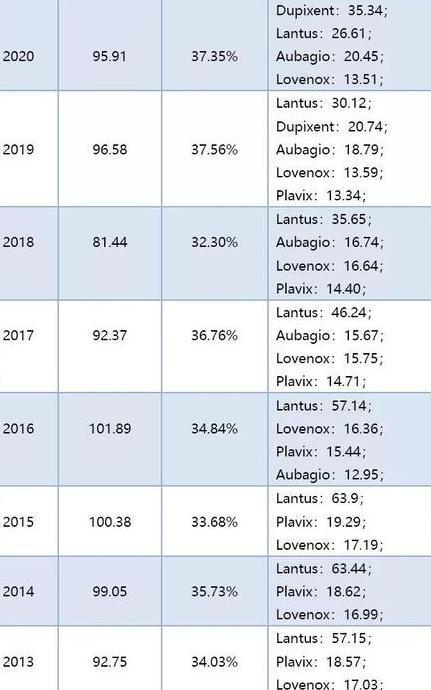

雖無近憂,但有遠慮,過分依賴和壓寶單一產品總不是什么好兆頭。回顧賽諾菲歷年支柱的重要產品,并購交易和合作開發卻也是賽諾菲的發展之道。2000年,在Aventis在合并之前就上市了Lantus(來得時,甘精胰島素),即便面對眾多產品競爭,時至今日仍是賽諾菲的重磅產品,2020年銷售額為26.6億歐元,連續十年的累積銷售更是達到504億歐元。

賽諾菲歷年重磅產品銷售收入及在制藥業務中的占比(億歐元)

老業務,新業態

疫苗是賽諾菲的傳統業務,傳承于梅里厄生物研究院。雖然不像制藥業務的體量那么龐大,但也一直是賽諾菲增速最快的優勢業務。

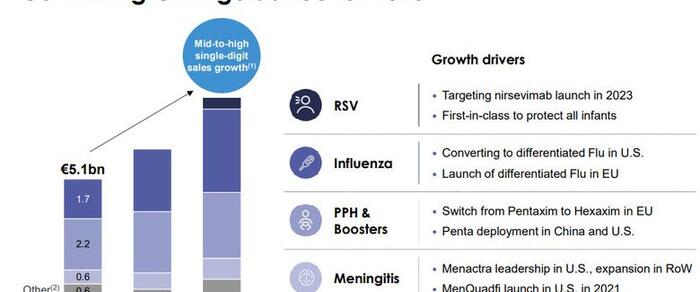

12月,賽諾菲在疫苗業務的投資者開放日活動中再次重申了與“Play to Win”一致的增長計劃,并指出未來的持續增長將主要來自其腦膜炎、流感、PPH3和Boosters四個核心特許經營權,以及即將推出的嬰兒呼吸道合胞病毒 (RSV)單克隆抗體藥物nirsevimab。

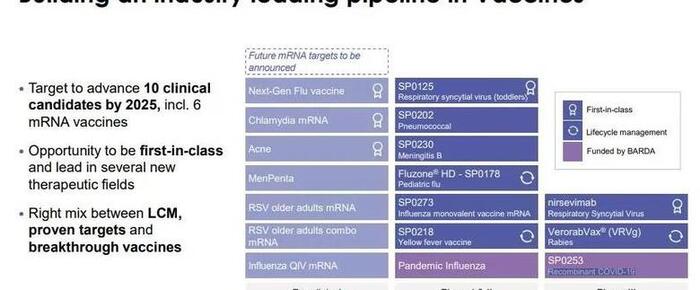

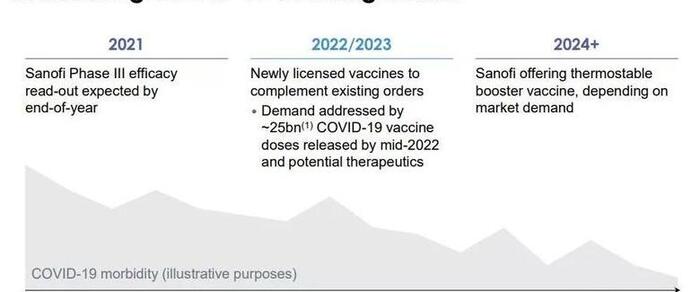

遺憾的是,賽諾菲作為疫苗領域的領先者,錯失了第一波COVID-19疫苗機會。在32億美元收購Translate Bio之后,又主動放棄新冠mRNA疫苗。不過,mRNA新型疫苗、修飾mRNA以及并購Origimm Biotechnology向疫苗免疫領域出發,或將成為賽諾菲的新業務領域。2025年,賽諾菲計劃推出10款候選疫苗進入臨床,其中將包括6種mRNA疫苗。近期,與百度LinearDesign平臺再次達成合作協議,繼續優化mRNA疫苗和藥物的設計研發。

當然,為應對不斷變化的COVID-19疫苗需求,賽諾菲也將繼續與葛蘭素史克合作開發新冠重組蛋白疫苗,旨在推出廣譜疫苗,以新獲得許可的疫苗補充現有訂單。預計將于今年四季度末取得初步研究結果。

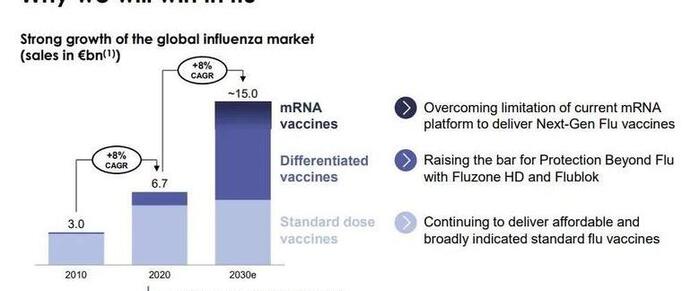

長期來看,賽諾菲的疫苗業務仍將每年以高個位數持續增長。2030年,預期將在疫苗的銷售收入上實現翻倍,達到150億歐元。

并購的智慧

通過并購的方式獲得優勢藥物和技術是跨國藥企慣用的增長策略,也是拓展疾病新業務的一種手段。并購不僅是能力的比拼,也是對眼光的考驗。國內外企業合作交易之中,臨床失利、股價暴跌、公司裁員的案例不勝枚舉。

賽諾菲合并Aventis誕生了一度排名全球前3的大藥企,但是近年來的增長卻顯疲態,重磅藥物的貢獻率持續降低自然是首要原因。在罕見病領域,賽諾菲雖有一定優勢,產品也在重磅藥物門檻徘徊,其社會價值自然毋庸多說,但作為TOP藥企支柱恐怕力不從心;心血管領域,甘精胰島素、氯吡格雷、依諾肝素之后,已經不見接棒之藥;而腫瘤領域也不似當年之勇。

賽諾菲當前的管線產品中,并購與合作的項目占據了更高的比例。然而,6項優先資產,距離上市最近的是血友病藥物Efanesoctocog alfa,有望接棒Aubagio的BTK抑制劑Tolebrutinib也要等到2024年。甘精胰島素和依諾肝素鈉的持續下滑已經不可逆轉,短期內Dupixent將成為支撐賽諾菲業績的主要力量,也就不難理解賽諾菲基于最大限度地開發和分銷 Dupixent 而提出的Play to Win戰略。

參考資料

[1]http://www.irpma.org.tw/EN/member_content/id/51

[2]https://www.sanofi.cn/zh/high-quality-products/vaccine/vaccine-history

[3]Fiona Yu專欄|靠兼并長大的賽諾菲(Sanofi),真正的絕招是啥?

[4]Sanofi2009-2020 Financial reports

[5]https://www.sanofi.cn/zh/about-us/sanofi-group

logo設計網(www.just4love.cn),專業的logo免費設計在線生成網站,全自動智能化logo設計,商標設計,logo在線生成!

歡迎使用logo設計網制作屬于您公司自己的logo,不僅專業而且經濟實惠,全方位滿足您公司品牌化、視覺化的需求。

行業")

[掃碼關注我們]

[掃碼關注我們]