說恒大活不成,那也是一定的,兵敗如山倒,行情不對,沒人愿意救,房地產已經走下坡路了,何況許老板法人不當了,高管也套現了,已經做好了撤退的準備。

放在十年前,恒大的高負債率其實沒什么大不了的,它正是通過借債大量拿地、迅速擴大規模、占領市場,在房價上漲的預期下,這些債務都能為其套取更大的利潤;即便它自己的股東像蛀蟲一樣不斷從企業內部吸血、轉移財富,但企業照樣還能照常運轉。但“房價上漲預期”存在的前提,是老百姓手里還有錢或者還沒有那么多的家庭負債。

通俗一點講,就是恒大背后的資本太過貪婪。地產資本、金融資本剛割完一輪韭菜、互聯網資本緊跟著又來割韭菜,這會兒韭菜根本已經很難再長起來了,你還能拿什么來割?

我們回顧一下恒大的成長:

從1996年誕生起,恒大就依憑“快字訣”在地產行業高歌猛進。到2006年,恒大躋身中國房企20強,再到2016年,恒大高調宣布超越萬科成為行業第一。10年一個突破,神都擋不住許家印成為“地產一哥”的腳步。

2008年開始,許家印率領恒大從廣州走向了全國22個城市,土地儲備也翻了8倍,達到了4600萬平方米。同期碧桂園和萬科的土地儲備面積,都不過是恒大的一半。 但一切輝煌的背后,都有相應的代價。

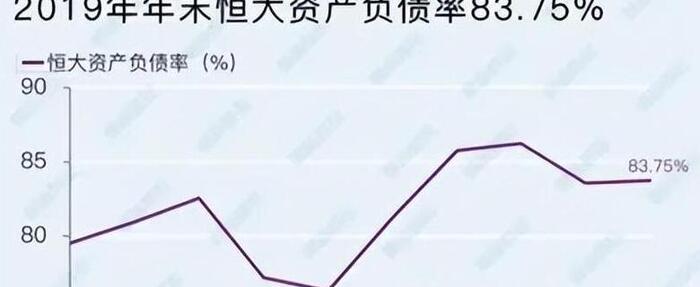

伴隨恒大激進的擴張策略,隨之而來的還有負債額的成倍增長。2008年恒大負債合計約199億元,2009年變成了499億元,2010年升高至830億元……2017年更是沖高到2676億!到2020年底,恒大的負債率高達近85%。雖然高負債是房企的普遍狀況,但年負債額成倍增長的僅有恒大一家。

絕大多數民眾其實都不希望再用公權力去救恒大了。且不說恒大本身就是高房價的始作俑者之一,單單是恒大大股東“合規”套現、分紅,海外高息發債自己買、然后給自己付高息,通過海外并購轉移資產,用離岸公司轉移財富的一系列做法就早已觸犯了眾怒。 靠高負債推動起來的“地產王國”,頭上仿佛懸掛著一把達摩克利斯之劍。

早于2004年,中國恒大就提出了“布局全國,進軍二線”戰略,這距離其登陸港交所還有5年。

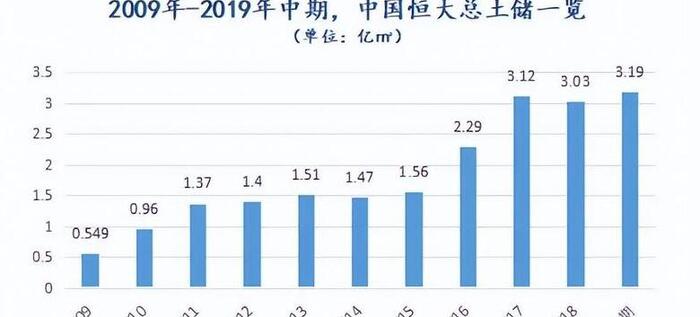

2010年,上市伊始,中國恒大將“深耕二線、拓展三線”作為其長期目標。當年,上市公司土儲已達9600.3萬㎡。

2013年,中國恒大開始注重住宅地產項目的區位布局。彼時,上市公司新獲取項目66個,一二線城市項目占比51.5%。相較上年27.66%的權重,已是大幅上升。2014年,中國恒大明確“更好地平衡一、二及三線城市項目區域布局”戰略。該年,上市公司土儲為1.47億㎡。

此后,中國恒大在拿地方面回歸“一二線”城市,在總土儲中占據絕對優勢。 2016年、2017年,上市公司總土儲相繼突破2億㎡和3億㎡大關,相應數值為2.29億㎡、3.12億㎡。2019年上半年,中國恒大新購入79幅地塊,新增土儲4449萬㎡,總土儲增至3.19億㎡。

中國恒大新一輪快速擴張始于2016年。與上一輪運用“永續債”進行瘋狂地擴張不同之處是,上市公司開始了新的“玩法”,運用非控股權益在拿地上快速狂奔。

但,不論是永續債,還是非控股權益,中國恒大都將其使用得爐火純青,而這兩者又是房企在擴張時用來“隱藏負債”的利器。

終于,在2019年的全年業績發布會上,許家印宣布,恒大從2020年開始轉變發展方式,要用最大的決心、最大的力度,一定要把負債降下來。

根據許家印制定的降負債目標,2020到2022年期間,恒大有息負債要實現每年平均下降1500億元,到2022年要把總負債降到4000億元以下。

但真的那么容易做到嗎?截至2020年6月,恒大集團有息負債余額8355億,榮登全球負債最多的地產開發商。

于是恒大資金鏈“緊”了,被動高息發債。

恒大繼續地擴張,意味著需要充足的“現金流”。

迫于現金流和資金鏈的緊張,進入2020年后,中國恒大在加速大規模高息發債。

2020年1月21日,中國恒大間接全資附屬公司景程有限公司以“現有債務再融資及用作一般公司用途”為由,相繼發行兩筆金額均為20億美元的優先票據。其中,一筆于2022年到期,利率為11.5%;另一筆于2023年到期,利率為12%。

在這之前的5天,中國恒大以相同理由還相繼發行了兩筆金額均為10億美元的優先票據。其中,一筆于2023年到期,利率為11.5%;另一筆于2024年到期,利率為12%。不難發現,上市公司在將債務“拉長”。

運用“杠桿”高手,莫不如中國恒大,這絕非“虛言”。

將時間推至2009年11月,中國恒大成功登陸資本市場。第二年,上市公司開始重倉三線城市。當年,中國恒大新增土地儲備建筑面積5112.6萬㎡,其中三線城市占比50.9%。值得一提的是,2010年,中國恒大實現合約銷售504.2億元,92.5%都是二三線城市貢獻的。

雖然,2013年,中國恒大開始由三線向一二線城市回歸,期內實現合約銷售1004億元。但,三線城市對于“千億”銷售額的貢獻達到55.9%(二三線合計占比98.7%)。

一個清晰的事實已經顯露,重倉三線,使得中國恒大僅用了5年便實現銷售額“由百億向千億”的突破。

回歸“一二線”,意味著拿地成本變高,需要更多的資金。中國恒大把手伸向“永續債”,開始了對“永續債”長達4年的迷戀,且“越陷越深”。

2013年,上市公司永續債規模為250.24億元,此后連續3年增長。2016年,中國恒大的永續債高達1129.44億元。該年,上市公司總土儲2.29億㎡,在量上完成了一次“跨越”。

在匯生國際融資總裁黃立沖看來,永續債在資產負債表里面屬于權益類,房企可以把這個債務放到表外,進而使得凈負債率降低。其實,永續債并不是一個便宜的債,實際上比較昂貴。中國恒大大舉“永續債”,就是“隱藏負債”,進而讓報表好看一些。

一般來說,房企很喜歡用表外的項目進行融資,主要原因是“債務過重”會影響到其“債券信用評級”,從而影響他們的發債成本。

盡管如此,在瘋狂擴張之下,中國恒大的凈負債率還是逐年呈現一定幅度的“上升”,由2013年的69.53%升至2016年的119.85%。若是將永續債也算進負債的話,上市公司的凈負債率將發生“巨變”。單是2013年,這一數值將“攀升”至101.07%。2016年,將進一步增至178.51%。

果然,精明者如中國恒大。2017年,上市公司便清償了千億永續債。期內,中國恒大總土儲實現再次“跨越”,數值達3.12億㎡。此時,其凈負債率在表面“現形”,達到歷史峰值183.69%。于此,中國恒大在2018年開始走上“降負債”道路。

一年前,房地產行業流傳著一個傳說,恒大向廣東省政府求援的紅頭文件。

中國的城鎮化率正式邁入60%的大關,中國的房地產行業也正式進入下半場。 近20年的高速發展,從齊頭并進到現在的八仙過海。 當時恒大不承認,我這么大,怎么可能不行呢?又是辟謠,又是報警,你懂的。現在看來,許老板和娛樂圈的手法也差不多。畢竟兩個圈子本來就是相通的。 大而不倒,在西方,本是被至高無上道德風險理念所摒棄的一個概念。不料,在2008年美國次貸危機最嚴重之時,卻成了美國政府救市的準則,一時爭議無數。 在我國,只有國家和人民利益能大而不倒,恒大和許家印名字再起得好,錢也不是你許家印出來的。 但恒大的確很大,現在陷入困境的主要是恒大地產,不言而喻,恒大地產是恒大集團的核心資產。打個比方,你許老板要造車,這么花錢的事,資金從哪而來?還不是從地產集團翻轉騰挪而來。反過來,造車圈地同樣可以為地產輸血。地產金融化是這20年來房地產行業讓各位大佬賺得盆滿缽滿的根本原因。雖然在監管層面和公司層面都有嚴格的財務制度要求,但對于集團內部,資金的拆借轉移都不是事。

去年恒大向政府求援的傳言中,申請支持回A是一條很關鍵的內容,畢竟大A市場融資、再融資的手段是很豐富的。不料去年底恒大回A的事正式宣告失敗,好在1300多億的對賭戰投資金都協議轉為了普通股,不然去年恒大就死翹翹了。

房地產是一個密集型行業,為了達到高速增長的目的,房地產企業普遍采用高負債、高杠桿、高周轉、低成本的“三高一低”發展模式。 通過儲備大量土地,達到快速發展,與此同時的一個負面作用就是沉淀了大量資金推高負債。 這也就決定了,負債是每一個地產公司的“緊箍咒”。 恒大回A失敗,其實就釋放了一個非常明顯的信號:國家對房地產行業調控是認真的。 這1300多億里面就有蘇寧張老板的200億,張老板大筆一揮,債權變成了股權。但張老板自己其實手頭也很緊了,沒幾天就把蘇寧控股的全部股權和蘇寧置業的大部分股權質押給了淘寶中國,今年更是把旗下核心的融資平臺-蘇寧易購的23%股權轉讓給了深圳國資。

早在2006年中國前十大的地產商市場的份額大概是占到4.7%左右,而2018年上升到26%,前三大碧桂園、恒大、萬科共占12.6%,未來行業集中度還會繼續上升,每年增速3%到4%左右。 集中度提升的背后,是大企業的更大和小企業的消亡。 5年之后,中國前十大開發商份額會在40%左右,前三大又占據十大“一半”份額,即20%左右。如果15萬億的20%就是3萬億,也就是說,未來房地產大餅不變,中國的龍頭企業到2025年,應該在1萬億左右的銷售規模才能進入“地產三強”!

恒大這幾年大量并購中小房企,本身就是一種產業份額的調整,這種產業份額的調整,會給房企創造一個巨大的升級。

恒大是超大房企的代表,其實當前有問題的,遠不只恒大一家,比較知名的,就有華夏幸福、富力、泰禾、藍光等等,未來兩三年,還會有更多的房企爆雷。

我國城市化進程進入尾聲,人口紅利也開始退去,除少數競爭力強的城市外,大部分城市建筑業的主要市場將轉向城市改造,而過去20年,國內房地產行業一路狂奔,拿地就是賺錢,高杠桿經營就能將企業做大,房地產500強、50強、前10強、第1,不停的向前擠,規模與名次就是與地方政府合作的資本,不可避免的產生泡沫,當前國家對房地產三條控制線與資金的管理,就是要擠掉房地產的泡沫,防止硬著陸,確保國家經濟的健康發展。

恒大去年開始啟動“降負債”的戰略,通過樓市打折促銷等多種手段快速回籠資金,降負債的效果還是比較明顯。今年6月,恒大發布消息稱,其有息負債從去年最高的8700多億元下降到約5700多億元,凈負債率降到100%以下,實現一條“紅線”變綠。但即便如此,恒大的去杠桿之路仍不輕松。今年8月份,恒大發布公報,表示正在接觸幾家潛在獨立第三方投資者,探討有關出售本公司旗下部分資產,新能源汽車和物業資產都在出售之列。和當初的萬達一樣,恒大也終于開始了賣資產自救之路。當初萬達能夠找到孫宏斌這樣的大買家接盤,恒大也需要尋找到有足夠實力的大買家。

當前有問題的房地產企業,基本都卡死在高杠桿的資金上,幾乎每一家公司都在焦慮,做不大就會被淘汰,只好拼命的往前趕,百億、千億,為虛名而奮斗。在房地產老板的焦慮下,房地產行業本身的瘋狂發展,也帶動配套建材供應商的裸奔,即使行業進入下行通道,也有很多企業在大量進行固定資產投資,違背管理經濟學的基本規律,最終一定會出問題的。

今天,誰來為恒大解局?雖然不能說恒大“大到不能倒的地步”,但是,作為行業龍頭,它的風向標意義當讓政府多加一份思量,恒大危局不去給行業帶來的負面沖擊。

恒大背后的資本家們在自己發財致富的同時,卻把巨額的債務留過了母國,讓中國的老百姓和恒大的員工承受慘重損失。被擠兌的恒大財富未兌付規模才400億,恒大真正欠債的對象是那一百多家銀行類的金融機構,它們絕大部分都是國資背景……

1.95萬億的債務,對于總資產2.3萬億的恒大來說,或許還沒有到資不抵債的地步。高負債是目前房地產企業的普遍現象,碧桂園負債同樣高達1.76萬億,萬科1.52萬億,綠地1.24萬億,保利、融創也都是將近1萬億……地產十大巨頭的平均負債率在2017年就已攀升到80%以上。

客觀地說,目前恒大財富的爆雷波及人數太多,而且整個地產圈均存在這種理財問題(融資政策限制也是誘因),一旦恒大財富失控,它的危險烈度像疫情一樣傳播,會讓整個地產行業陷入困局。

在房地產市場早已失去快速增長的支撐、房價上漲預期不再的情況下,就像銀行的住房貸款一樣,所有曾經的“良性”債務,都會瞬間變成“不良”債務。

最后想說的是:在恒大沒有把自己所有的資產變賣干凈的時候,國家救援隊不會出手;在恒大變賣了所有的資產,但沒有把許家印本人及其家族提前提走的XXXX億現金拿回來填充窟窿的時候,國家救援隊也不會出手。

logo設計網(www.just4love.cn),專業的logo免費設計在線生成網站,全自動智能化logo設計,商標設計,logo在線生成!

歡迎使用logo設計網制作屬于您公司自己的logo,不僅專業而且經濟實惠,全方位滿足您公司品牌化、視覺化的需求。

[掃碼關注我們]

[掃碼關注我們]